¿Hay espacio para seguir creciendo en Arequipa?

El mercado de microcréditos en Arequipa se caracteriza por ser uno de los más competitivos del Perú. El Perú es un País “… donde tres de cada cuatro personas que trabajan pertenecen al sector microempresa, donde las Instituciones microfinancieras (IMF) han encontrado un nicho perfecto para desarrollarse. En el mercado de microcréditos, intervienen representantes de cada uno de los sistemas que operan en el mercado financiero Nacional, donde se puede apreciar la presencia de cuatro Bancos corporativos, (El BCP, Scotiabank, Banco Azteca y MIbanco), dos Financieras que tienen cobertura nacional (Edyficar y Crediscotia financiera); 03 entidades regionales; (CMAC Arequipa, Financiera CREAR (Compartamos) y Caja Nueva gente) 02 Edpymes (Nueva Visión y Proempresa), totalizando 13 Entidades financieras, Numero que se ha incrementado con el ingreso de otras Cajas Municipales como CMAC Cusco Cmac Tacna, Cmac Sullana y Caja Piura.

La importancia del mercado de microcréditos en Arequipa, no sólo es por el número de jugadores que ahora hay en este mercado; sino también por el volumen de créditos (saldo total de la cartera) que concentran las IMF, que de acuerdo al último reporte de la SBS, a Diciembre del 2012, ascendió a los 5,206 millones, representando el 20% del total saldo de cartera neto de las IMF del País que asciende a S/.26,036 millones, siendo una plaza muy competitiva, donde además se puede ver, como en ningún otro mercado de microfinanzas en el País, tasas de interés Competitivas, lo que indudablemente da un mejor margen de maniobra a los nuevos jugadores que ingresan a la competencia en este sector; sin embargo surge la pregunta: ¿Hay mercado para seguir creciendo en Arequipa?.

A continuación presentamos un extracto de las conclusiones más relevantes del estudio, (indicadores y correlaciones de marketing financiero – Créditos pymes Arequipa 2009-2010), realizado por MBS Consulting SAC. Este estudio se realizó sobre una muestra de 120 Pymes ubicadas en diferentes sectores del comercio, industria y servicios de Arequipa. Durante el periodo Julio Agosto 2012, con los resultados siguientes:

INDICADORES Y CORRELACIONES DE MARKETING – CREDITOS PYMES

Penetración financiera en el mercado de microcréditos

El estudio ICM – Microfinanzas 2012, indica que el nivel de bancarización de las PYMES en Arequipa es del 75%. mientras que el 25% restante no bancariza, debido principalmente a la falta de confianza en los Bancos y a la percepción negativa que tienen de las tasas de interés.

La penetración de créditos PYMES en Arequipa es del 57%, siendo los mayores usuarios las PYMES más consolidadas (64%), vs. las Micropymes (53%). Mientras que el 43% de PYMES no posee ningún tipo de crédito.

El estudio ICM Marketing financiero revela la existencia de un mercado potencial de créditos Pymes en la ciudad de Arequipa, del 43%, tasa que al correlacionarlo con el potencial segmento bancarizable en el sector Pymes en Arequipa arroja un suma de alrededor de 113 millones de dólares /año.

En cuanto a la orientación del crédito, el 70% de los préstamos requeridos por las PYMES son destinados a satisfacer necesidades de financiamiento para capital de trabajo, mientras que la financiación para compra de activos fijos y compra de deuda sólo es usado por el13% de las PYMES, lo que demuestra la poca accesibilidad que tienen este sector en Arequipa a otras modalidades de crédito.

Participación

El mercado de microcréditos en Arequipa presenta una concentración mayor en tres instituciones financieras importantes, con una participación más significativa de la entidad líder la CMAC Arequipa (con 36%), seguido por Financiera CREAR (Compartamos) (22%), dejando el tercer lugar para el BCP (9.4%)

Es importante destacar que en el sector de las Pymes consolidadas MIbanco aparece como la tercera opción en microcréditos, mientras que en las Micropymes el Scotiabank aparece mejor fortalecido. .

En cuanto a las razones de elección de las Instituciones Financieras para tomar créditos, destaca tres razones principales; la tasa de interés (43%), la confianza en la Institución Financiera (28%), y la renovación del crédito (12%)

Movilidad financiera

El resultado del estudio indica que las pymes de Arequipa, mayoritariamente, prefieren trabajar con la primera Institución Financiera que les otorgó el crédito, ya que sólo la tercera parte de ellos movilizo sus créditos a otras Instituciones financieras.

La Caja Nuestra Gente, el BCP y la CMAC Arequipa, aparecen como las Entidades financieras que más han perdido clientes. Las principales razones por las que los clientes Pymes han cambiado de Institución Financiera son; “los intereses caros” (24%), la dificultad de crédito (17%), y la demora del trámite del préstamos (15%)

Relación crediticia

La relación crediticia es un factor de importancia para mantener la lealtad de los clientes, el estudio ICM- créditos Pymes destaca a tres Financieras que muestran una mejor relación crediticia con sus clientes; el BCP, el Scotiabank, Caja nuestra gente, y Financiera Edyficar

Las Instituciones Financieras mejor calificadas por su “accesibilidad al crédito” y “tiempo de desembolso” son Edifycar y Nueva Visión, Mientras que la más castigada en accesibilidad al crédito es el CrediScotia,

El estudio revela que tres Instituciones Financieras muestran una mayor dificultad en “entrega de información rápida”; el Banco Azteca, Financiera Edyificar, y Edpyme Nueva visión, mientras que la más castigada en “atención y trato al cliente” es el Banco Azteca.

Beneficios deseados Créditos Pymes

Las Entidades financieras consideradas como más accesibles al crédito, en Arequipa son; la CMAC Arequipa, (51%), y Crear Arequipa, (30.8%), mientras que a nivel de Bancos, el BCP es el más accesible para la pequeña y microempresa

Los beneficios más deseados por las PYMES en general son; “menor tasa de interés” (20%), Plazos más largos y cuotas cómodas (13%), menores requisitos y la información rápida. Irónicamente es en estos atributos donde mayor insatisfacción existen en lo usuarios.

Imagen percibida

Las Instituciones Financieras de mayor recordación por las pymes en Arequipa; son la CMAC Arequipa, (30%), Crear Arequipa (Compartamos) (27%) y el BCP dejando en cuarta y quinta ubicación a Mibanco y el Scotiabank.

El BCP y el BBVA Banco Continental son destacados nítidamente por su prestigio y solvencia. Cómo la marca Financiera “más económica” (menor tasa), figura también el BCP, en una posición muy distante de sus competidores Y como los Bancos “Más emprendedores”, aparece el Scotiabank y el Banco Azteca.

Posicionamiento – IMF

En la disputa por los atributos diferenciadores del mercado, La CMAC Arequipa aparece como la Entidad Financiera mejor posicionada en este sector, en cuanto a prestigio, solvencia, rentabilidad, y seguridad, mientras que CREAR Arequipa, se proyecta como el competidor principal en esta categoría.

Un segundo atributo financiero bien empleado en el mercado es la tasa de interés, en este atributo Las IMF que aparecen posicionadas como las “más económicas”, son; Caja nuestra gente, Edifycar, y Nueva visión, segmento en el cual, logran desplazar incluso al líder CMAC Arequipa. Mientras que en cuanto a “accesibilidad”, Edpyme Nueva Visión destaca nítidamente en el atributo “crédito rápido y fácil”.

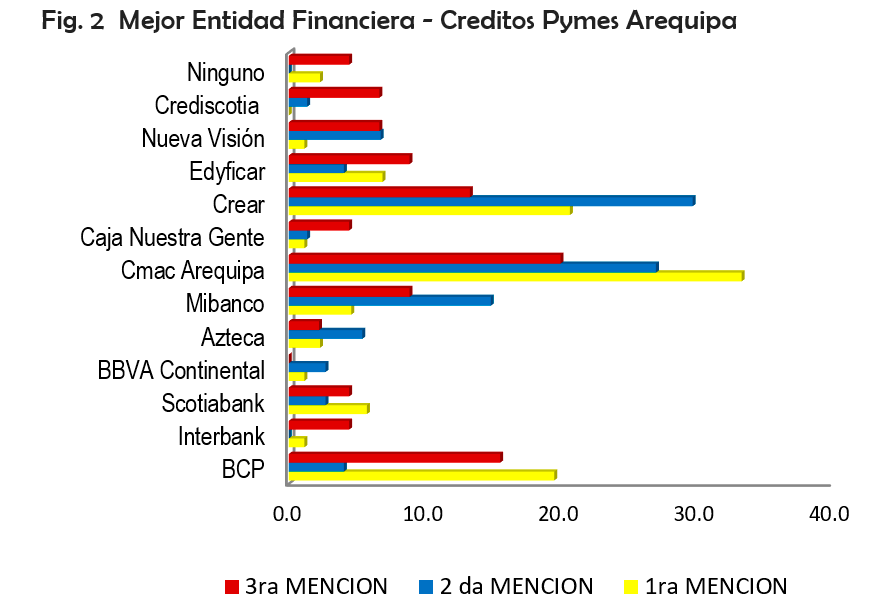

Top of mind del mercado de microcréditos

El mejor top of mind corresponde a la Caja Arequipa, que es considerada como la mejor opción financiera en microcréditos por el 37.5% de las PYMES, le sigue Crear Arequipa, (Compartamos) (14%) y el BCP (11%).

Las tres razones de las preferencias que destacan son menor tasa de interés, (24.5%), la confianza y seguridad (29%), y la accesibilidad al crédito (19%).

Mientras que las Instituciones Financieras más castigadas por las PYMES, en Arequipa, son; el Banco Azteca (22%), Financiera CrediScotia (17.6%), y la CMAC Arequipa (12%) hay que destacar en este último, la poca flexibilidad y comprensión que muestra la Caja Arequipa en los pagos, mientras que los intereses caros y la poca accesibilidad al crédito (muchos requisitos), son el talón de Aquiles de las dos primeras.

Fidelidad

El estudio ICM Créditos Pymes pone en evidencia que las Instituciones financieras que operan en este sector deben prestar mucha atención a tres razones que explican porque las Pymes deciden cambiar de Institución Financiera cuando deciden solicitar un nuevo crédito, además de la menor tasa de interés, es importante considerar los plazos más largos y cómodos, y la “seguridad y confianza” de la Institución Financiera la cual se va gestando en el tiempo.

Analizando la intención de cambio de los clientes, fig. 3, Las Entidades Financieras con mayor satisfacción de su clientes y perse, a la mayor lealtad del mercado en créditos pymes, son; el Scotiabank (87%), CMAC Arequipa (82%), y Compartamos (Crear Arequipa) (80%) e inversamente, las que registran menores índices de lealtad del mercado son; el Banco Azteca (75%), Caja Nuestra gente (50%), Crediscotia (50%), y el BCP (44%).

Perspectivas del mercado de microcréditos

Las perspectivas del mercado de microcréditos en Arequipa alienta una mayor competitividad con la presencia de más Cajas Municipales de otras regiones del País, la apertura de más agencias y con la presencia creciente de los bancos corporativos, en este segmento, que buscan ya no solo ser parte del juego, sino protagonistas, como lo demuestra el BCP y el BBVA Continental al adquirir empresas especializadas en este sector.

Este es un segmento, donde si bien, en la actualidad hay un liderazgo evidente de las Cajas Municipales en sus regiones respectivas, el mercado tiende a fragmentarse más aún, donde el intermediario líder reduce cada vez más su participación con la presencia de un mayor número de jugadores en la competencia.

La competencia en el mercado de microcréditos, ya no es sólo en tasas; sino en otras variables de marketing, como el servicio, la información rápida, la puntualidad, la cercanía al cliente, etc., cualidades que van a resultar decisivos para establecer posiciones de preferencias en el mercado microcréditos en adelante. La pregunta que surge es, si las IMF seguirán manteniendo su participación en el mercado de microcréditos, podrán ganar una mayor cuota del mercado financiero o si, por el contrario, llegarán a desaparecer y ser reemplazadas por los Bancos y otras instituciones Financieras tradicionales.

En este último caso habría que preguntarse, si las microfinanzas son un negocio rentable per se. Si se trata de un negocio rentable, las IMF requieren adecuarse al nuevo contexto de competencia, hacer las mejoras que correspondan; pero sin perder su esencia, aquello que las diferencia. En el terreno del marketing, las IMF apenas empiezan explorar nuevas estrategias, en la que el foco central resulta además de ofrecer una menor tasa de interés, ser más accesibles al crédito, aprovechar mejor los costos marginales de los créditos, así como hacer mejores esfuerzos en micro segmentación, donde se puede apreciar nuevas ventanas de oportunidades como el segmento de las mujeres emprendedoras o el microcrédito rural.